以下は,マネーの達人提供記事(執筆者:木村公司)のほぼほぼコピペです。

2016年10月から新基準が始まったため,パートやアルバイトなどの短時間労働者は,次のような5つの要件をすべて満たすと,社会保険(健康保険,厚生年金保険)に加入する必要があります。

(A)1か月あたりの決まった賃金が,8万8,000円以上であること

(B)1週間の所定労働時間(契約で定められた労働時間)が,20時間以上であること

(C)2か月超に渡って,雇用される見込みがあること

(D)学生ではないこと(夜間,定時制,通信制の学生などは加入対象に含まれる)

(E)従業員の人数が101人以上(2024年10月からは51人以上)の企業,または社会保険への加入に対して労使が合意している,従業員の人数が101人未満の企業で働いていること

以上のようになりますが,(A)の8万8,000円を年収に換算すると,約106万円になります。

そのため2016年10月に始まった新基準を,「106万円の壁」と呼ぶ方がいるのです。

目次

-

社会保険の加入→含めない

この「106万円の壁」で注意すべきなのは,(A)に記載した「1か月あたりの決まった賃金」の中に,通勤手当は含めない点です。

一方で例えば20歳以上60歳未満の妻が,夫の社会保険の扶養に入るためには,年収130万円未満が要件になるため,「130万円の壁」と呼ばれております。

この「130万円の壁」に関しては通勤手当を含めるため,1年分の基本給や通勤手当などの合計が,130万円以上になる見込みの方は,社会保険の扶養から外れてしまうのです。

社会保険に加入するか否かを判定する際には,上記のように通勤手当を含めないのです。

-

社会保険料の算出→含める

しかし社会保険に加入した後に,月給から控除される保険料を算出する際には,通勤手当を含めるのです。

そのため例えば東京都の協会けんぽに加入している場合,介護保険の対象にならない40歳未満の社会保険の保険料(2022年3月分以降)は,通勤手当の金額によって,次のように変わるのです。

基本給:月20万円,通勤手当:なしのケース

健康保険:月9,810円,厚生年金保険:月1万8,300円

基本給:月20万円,通勤手当:月1万円のケース

健康保険:月1万791円,厚生年金保険:月2万130円

基本給:月20万円,通勤手当:月3万円のケース

健康保険:月1万1,772円,厚生年金保険:月2万1,960円

このように通勤手当が増えるほど,月給から控除される保険料が多くなるため,勤務先の近くに住んでいた方が有利になります。

ただ月給から控除される保険料が多いほど,原則65歳になった時に,厚生年金保険から支給される老齢厚生年金が増えるのです。

また業務外の病気やケガで仕事を休んだ時に,健康保険から支給される傷病手当金も金額が増えるため,デメリットばかりではないのです。

-

年末調整の「収入金額」の見積額→含めないが,限度額あり

年末調整の際に必要となる,「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」という書類を見てみると,1~12月までの「収入金額」の見積額を記入する欄があります。

その理由としては年末調整で受けられる,配偶者(特別)控除の金額を算出する際に,納税者本人とその配偶者に関する,1~12月までの「収入金額」の見積額のデータが必要になるからです。

この見積額を会社員(正社員,パート,アルバイトなど)の方が算出する際は,

-

給与の手取りではなく額面を使用するとともに,

-

額面から非課税扱いになる通勤手当を差し引くのです。

電車,バスなどの交通機関だけを利用して通勤する場合

例えば電車,バスなどの交通機関だけを利用して通勤する場合,非課税扱いになる通勤手当,または現物支給の通勤定期券の限度は,1か月あたり15万円になります。

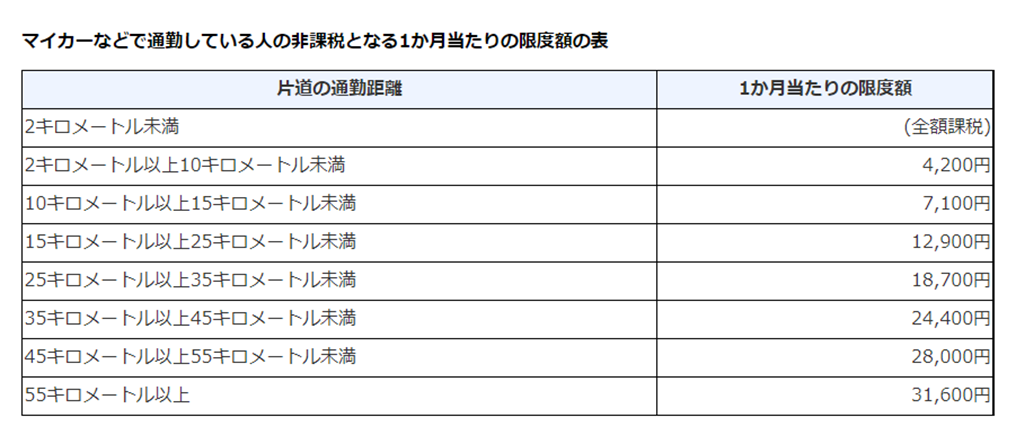

マイカー通勤の場合

一方でマイカー,バイク,自転車などの交通用具だけを利用して通勤する場合,次の表に記載されているように,勤務先までの片道の通勤距離によって,非課税扱いになる金額の限度が決まるのです。

参照元:国税庁 No.2585 マイカー・自転車通勤者の通勤手当

マイカーと電車を併用して通勤する場合

例えば駅まではマイカー,その後は電車というように,交通機関と交通用具を併用して通勤する場合,次の(1)と(2)の合計額が,非課税扱いになる限度(ただし1か月当たり15万円まで)になります。

(1)1か月間の通勤定期券などの金額(電車,バスなどの交通機関の分)

(2)片道の通勤距離によって算出した限度(マイカー,バイク,自転車などの交通用具の分)

勤務先から支払われた通勤手当などが,こういった限度額を超えてしまった場合,その超えた部分については,1~12月までの「収入金額」の見積額の中に含める必要があるのです。

-

税制上の扶養→原則「含めない」で判定する

例えば夫が勤務先の年末調整で,38万円の配偶者(特別)控除を受けたい場合,かつては妻がパートの労働時間などを調整して,年収を103万円以下に抑える必要がありました。

この103万円が2018年1月から,150万円に引き上げされたため,「103万円の壁」は「150万円の壁」に変わったのです。

ただし38万円の配偶者(特別)控除を受けるには,夫の収入が給与だけの場合,年収1,095万円以下という要件を満たす必要があります。

また妻の年収が201万円を超えると,夫は配偶者(特別)控除を1円も受けられなくなるため,「201万円の壁」も存在します。

こういった「150万円の壁」や「201万円の壁」などの,税制上の扶養に入るための基準については原則として,通勤手当を含めないで判定するのです。

その理由として通勤手当は,上記のように金額が高くなければ,非課税扱いになる場合が多いからです。

一方で社会保険の扶養に入るための「130万円の壁」については,通勤手当を含めて判定するため,税制上の扶養と社会保険の扶養で取り扱いが変わるのです。

それぞれの壁を超えるか否かの,ぎりぎりの年収で働いている方は,こういった通勤手当の取り扱いに,注意した方が良いと思います。

木村 公司(きむら こうじ)

1975年生まれ。大学卒業後地元のドラッグストアーのチェーン店に就職。その時に薬剤師や社会福祉士の同僚から,資格を活用して働くことの意義を学び,一念発起して社会保険労務士の資格を取得。その後は社会保険労務士事務所や一般企業の人事総務部に転職して,給与計算や社会保険事務の実務を学ぶ。現在は自分年金評論家の「FPきむ」として,年金や保険などをテーマした執筆活動を行なう。 【保有資格】社会保険労務士,2級ファイナンシャル・プランニング技能士,DCプランナー2級,年金アドバイザー2級,証券外務員二種,ビジネス実務法務検定2級,メンタルヘルス・マネジメント検定Ⅱ種

お読み頂き,有り難うございました<(_ _)>