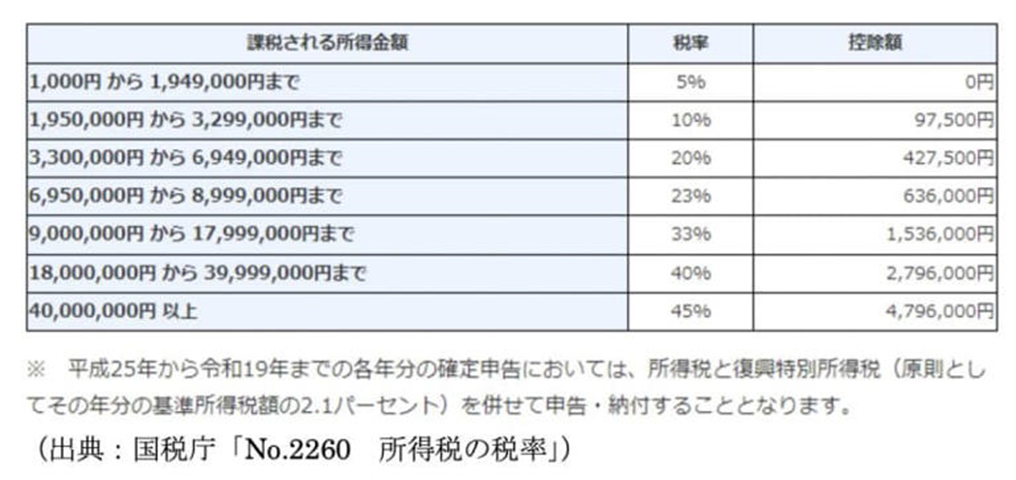

以下は,ファイナンシャルフィールド編集部による記事のほぼほぼコピペです。

令和2年度の年末調整から「ひとり親控除」が創設され,ひとり親にあたる人には,税制面での優遇措置が受けられるようになりました。さらにひとり親家庭の子どもに対する経済的支援も拡充されています。 ここでは,ひとり親とはどのような人をさすのかを明らかにしながら,具体的な支援体制などについてまとめていきます。

ひとり親控除の対象となる「ひとり親」って?

子ども の貧困問題が叫ばれる中,困窮する全てのひとり親家庭に公平な控除が行われるべきだという考え方から導入されたのが,「ひとり親控除」です。

では,ひとり親とはいったいどういう人をさすのでしょうか? 控除の対象となるひとり親は次のように定義されています。

1.事実婚や結婚をしていない独身者

2.生計を一にする子どもがいる人

3.合計所得が500万円以下の人

ひとり親控除が導入される以前から,配偶者と死別,または離別した女性のための「寡婦控除」が設けられていましたが,男女を問わず未婚の人には控除がありませんでした。

既婚者だけではなく未婚の人にも同様に配慮をすべきだという考え方に基づいて導入されたのが今回の「ひとり親控除」です。ひとり親として控除を受けるためには,以下の条件が必須となります。

・納税者本人が,夫や妻と死別した ・離婚した後に婚姻をしていない

・夫や妻の生死が明らかでない

・婚姻歴がない未婚の親である

さらに,生計を一にする子は,その年分の総所得が48万円以下で,他の人の同一生計配偶者や扶養親族ではない人に限られます。

以上の条件を,原則としてその年の12月31日の現況として満たしていなければならない点に注意が必要です。逆にいえば,上記三つの条件を満たしている限りにおいて,子どもの年齢に関係なくひとり親控除は認められるということになります。

ひとり親は,子どもが何歳まで支援を得られるの

ひとり親控除といった税制以外にも,ひとり親家庭への支援策は設けられています。その主なものに,「児童手当」と「児童扶養手当」があります。

このうち「児童手当」は,中学校卒業まで(15歳の誕生日後の最初の3月31日まで)の児童を養育している人を対象に,次代の社会を担う児童の健やかな成長に資することを目的として支給されるものです。

手当てを受けるには,現住所の市区町村に認定請求書を提出する申請の手続きが必要です。児童手当には所得制限が設けられており,扶養する人が児童1人の場合,所得ベースで660万円(収入の目安は875万6000円)となっています。

受給資格のある人は,監護生計要件を満たす父母などか,児童が施設に入所している場合は施設の設置者などです。月額支給額は0~3歳未満が一律1万5000円,3歳~小学校終了まで第1子・第2子が1万円(第3子以降は1万5000円),中学生が一律1万円です。 支払時期は毎月2月,6月,10月です。児童手当が受けられるのは,子どもが中学校を卒業するまでです。

一方,「児童扶養手当」はひとり親家庭を対象として支給される手当です。支給対象は,18歳に達する日以後の最初の3月31日までの間にある子ども(障害のある子の場合は20歳未満)で,少なくとも次のいずれかの事由に該当することが必要です。

1.父母が婚姻を解消した子ども

2.父又は母が死亡した子ども

3.父又は母が一定程度の障害の状態にある子ども

4.父又は母が生死不明の子ども

5.父又は母が1年以上遺棄している子ども

6.父又は母が裁判所からのDV保護命令を受けた子ども

7.父又は母が1年以上拘禁されている子ども

8.婚姻によらないで生まれた子ども

9.棄児などで父母がいるかいないかが明らかでない子ども

支給を受けるためには現住所の市区町村に申請の手続きをする必要があります。加えて受給者は,毎年8月に本人による現況届の提出を求められます。受給資格のあるのは,上記の支給要件のいずれかに該当する児童について,父,母または養育者が監護等している場合です。

所得制限限度額は,例えば2人世帯で全部支給の場合なら,受給者本人の所得が収入ベースで160万円,一部支給の場合では365万円を超えないものとします。 手当の支給月額は,児童1人の場合,全部支給で4万3160円,一部支給が4万3150円から1万180円まで。児童2人目からは加算されて,全部支給で1万190円,一部支給が1万180円から5100円まで。3人目以降は1人につき全部支給で6110円,一部支給が6110円から3060円までとなっています。支払時期は1,3,5,7,9,11月です。

ひとり親世帯に公平な社会の仕組みへ

社会の中で広がる格差は,子どもの貧困問題にまで暗い影を落としつつあります。そのような世相を背景に,ひとり親世帯の子どもたちが希望をもって暮らしていける社会に変わるよう,税制をはじめとした各種の支援体制が拡充され始めています。

この流れを加速させるためにも,格差是正に向けた社会の仕組みづくりに,いっそう関心を深めていきたいものです。

出典:厚生労働省 雇用均等・児童家庭局家庭福祉課 母子家庭等自立支援室「ひとり親支援の手引き」 国税庁 タックスアンサー(よくある税の質問)より「ひとり親控除」 内閣府 児童手当Q&A 厚生労働省 児童扶養手当について

執筆者:FINANCIAL FIELD編集部

監修:新井智美 CFP(R)認定者,一級ファイナンシャルプラン二ング技能士(資産運用) DC(確定拠出年金)プランナー,住宅ローンアドバイザー,証券外務員

お読み頂き,有り難うございました<(_ _)>