離婚したら年金はどうなる?配偶者に知られず確認できる「年金記録」で見るべきポイント

以下は,MONEY PLUS提供記事のほぼほぼコピペです。

アラフィフ世代が住宅購入を考える際,ローン返済の資金として年金を考慮に入れることでしょう。

そこで,公認会計士でコラムニストの千日太郎 氏の著書『知らないと損する年金の真実 - 2022年「新年金制度」対応』(同文舘出版)より,一部を抜粋・編集して年金の受給額について解説します。

いくらの年金をもらえるのか?

繰り上げ受給か繰り下げ受給か?

老後の収入の大きな柱となるのが老齢年金(老齢基礎年金,老齢厚生年金)です。加入期間が10年以上あればもらえるようになっています。毎年の誕生月に届く「ねんきん定期便」では50歳になると,現状の年収のままで60歳まで働いた場合の年金見込み額がわかるようになっています。

老齢年金の支給開始は原則65歳からとなっていて,その後は亡くなるまで生涯もらえるお金ですが,支給開始年齢よりも早く受け取る,すなわち60歳から64歳までの間に受け取り始めることを「繰り上げ受給」と言い,逆に65歳以降70歳になるまでの間に受け取ることを「繰り下げ受給」と言います。

最近は定年の延長によって65歳まで働く人が増えつつあることと,繰り下げ受給を選択することで年金受取額が最大42%も増えることなどから,繰り下げ受給を選ぶ人が増えてきています。ただし繰り下げ受給を選択するにあたって注意点が3つあります。

(1)繰り下げ中は加給年金等を受け取れない

年金加入者が65歳になった時点で配偶者が65歳未満の場合,配偶者が65歳になるまで「加給年金」を受給できますが,年金の受け取りを繰り下げている期間は,この加給年金を受給できません。ただし,加給年金が支給されるのは老齢厚生年金に対してなので,老齢厚生年金は繰り下げをせず,老齢基礎年金だけを繰り下げる方法もあります。夫婦の年齢差が大きければ,こういうやり方も検討すると良いでしょう。

(2)繰り下げで増えた42%にも税金がかかる

70歳まで繰り下げをすると受給額が42%増額されますが,これによって年収が増えることになるので,税金や社会保険料も同様に増えます。したがって,手取り収入で42%増額になるわけではない点に注意が必要です。

(3)繰り下げても遺族厚生年金は増えない

例えば配偶者が長らく専業主婦(夫)だった場合は,年金加入者の死後に配偶者は遺族厚生年金を受け取ることになります。しかし,その受取額は加入者が65歳時点の年金額をベースにするため,繰り下げ受給を選択していても妻の受け取る遺族厚生年金が増えることはありません。

このように繰り下げを選択するにあたって注意すべきことはありますが,それでも増えた年金を生涯もらい続ける安心感は大きいです。「年金が支給されない間は貯金を取り崩して生活する」状態で定年を迎えるのではなく,定年後に2回目の学びと働きのサイクルを得られて,それで生活できるならば「繰り下げ」は明らかに有利な選択肢となるでしょう。

もちろん繰り下げとは逆に,65歳よりも前に「繰り上げ」で受け取ることもできます。「年金なんていつ破綻するかわからない,そうなる前に早くもらっておくべし」と考える人もいるでしょう。ただし,繰り上げ受給を選択した場合の注意点についても知っておくべきです。

(1)減額された支給額が生涯続く

繰り上げ受給の最大のデメリットは,減額された支給額が生涯続くことです。年金は1ヶ月繰り上げるごとに0.4%減額となるため,もし最長5年早めて60歳から受給開始すると24%減額になります。そしてこの減額された支給額は生涯続くので,長生きすればするほどその差はどんどん開いていきます。

(2)障害年金が受給できなくなる

病気やケガなどで障害の状態になって,生活や仕事に制限が出た場合,給付要件を満たせば障害基礎年金が受給できますが,年金を繰り上げて受け取っていると,障害基礎年金は請求できません。障害基礎年金は受給額が手厚いうえに,高齢になるほどケガや病気のリスクが高まります。

(3)国民年金の任意加入ができなくなる

以前は,学生が強制加入でなかった時代があったため,60歳になっても国民年金の保険料を納めた期間が40年(480ヶ月)に満たず,老齢基礎年金の額が満額受け取れない人がいます。これらの人は60歳以降に任意加入することで年金受給額を増やすことができますが,繰り上げ受給し始めたときから「年金受給者」の立場になるため任意加入できなくなります。

このように,繰り下げにしても繰り上げにしても,いったん受給を開始するとその後に変更はできません。予め,これらの注意点やデメリットを鑑み,よく考えて決めてください。こうしたシミュレーションをするのに,日本年金機構の「ねんきんネット」が便利です。「ねんきんネット」のマイページに今後の年収と働く期間を設定すると,いつからどれくらいの年金がもらえるか計算できますので,ぜひ試算してみてください。

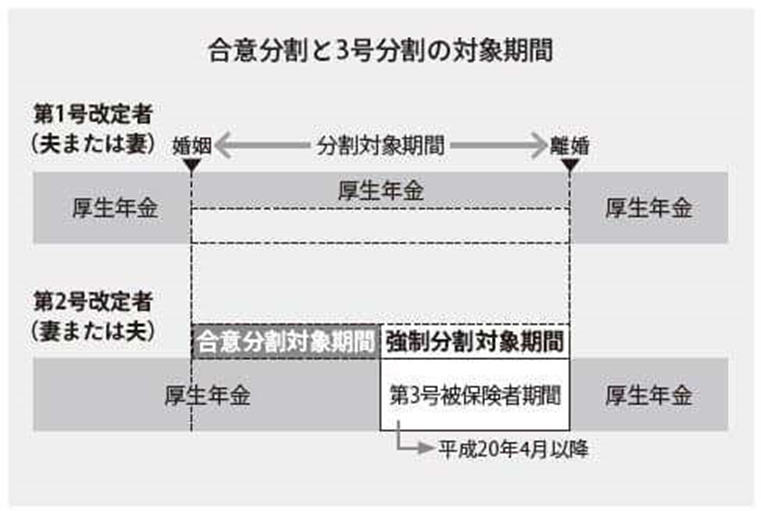

離婚時の年金分割

これからの人生を今のパートナーと別々に生きていくことになったら,離婚時の年金分割によっていくらの年金額を受給できるのかを把握する必要があります。年金分割は熟年離婚が増えていることから専業主婦の離婚後の生活を支えるためにできた制度で,夫が外に働きに出て,妻が専業主婦であった場合,結婚から離婚までの期間に夫が納付した保険料の一部を妻が納付したと見なすものです。

妻は受給開始年齢から死亡まで該当部分の厚生年金を受給でき,夫が受給する厚生年金はその分減額となります。なお離婚分割の年金は厚生年金(旧共済年金含む)のみに影響し,国民年金には影響しません。そのため,老齢基礎年金や定額部分の年金額に増減はありません。

年金分割には次の2種類があり,平成20年4月以降は,両方から選択して適用できます。

(1)「年金を合意により分割する」制度(合意分割)

合意分割とは,夫婦が合意によって行なうことが必要になる年金分割です。年金額そのものを分割するのではなく,厚生年金の保険料納付記録(標準報酬の総額)を分割するというものです。年金の分割割合は0.5を上限に当事者が自分たちで決めることができます。

夫婦が自分たちで合意できない場合には家庭裁判所に調停や審判を申し立てることにより,年金分割することができます。

(2)「第3号被保険者期間に関する分割」制度(3号分割)

3号分割とは,第3号被保険者(専業主婦など)のケースで適用される年金分割方法で,相手の了承なしに当然として分割請求できるタイプの年金分割です。3号分割が適用されるのは,平成20年4月以降の年金積立分のみで,分割割合は0.5になります。平成20年4月より前から婚姻していた場合,平成20年4月より前の年金積立分については3号分割が適用されず,合意分割によって年金分割する必要があります。

なお平成20年4月以降に結婚した場合は,3号分割だけで離婚までの期間の厚生年金の半分を分割することができます。

婚姻中は配偶者に知られずに年金記録を確認できる

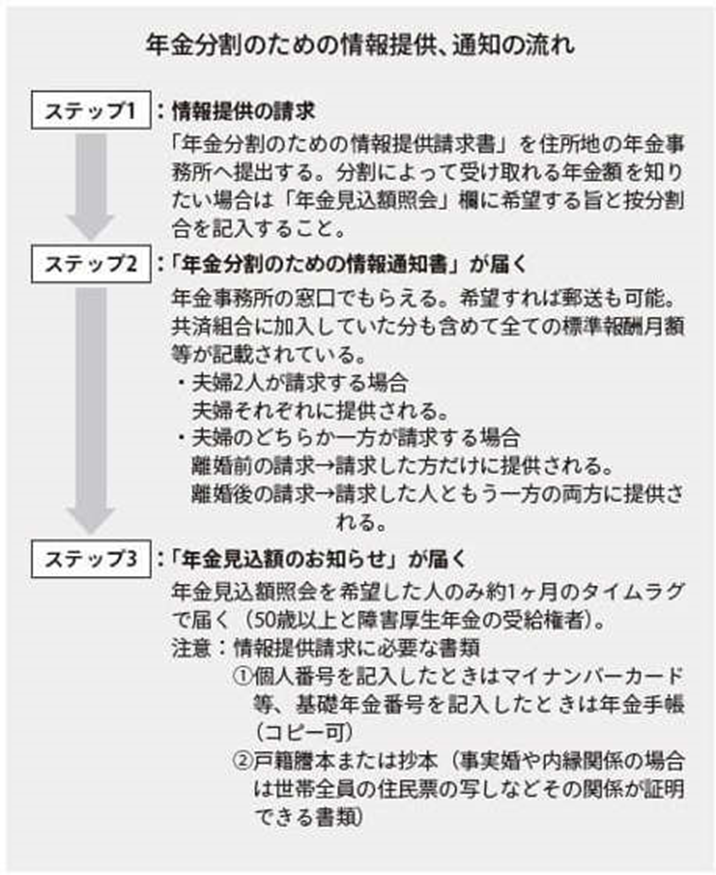

離婚時に年金分割できるとはいっても,実際にいくらの年金をもらえるのかがわからなければ,離婚後の生活設計が立てられませんし,その交渉に臨むこともできません。そこで離婚前から年金事務所に対して年金分割のための情報提供を請求して金額を把握しておくことをお勧めします。

当事者の双方,または一方が単独で情報提供を請求することができます。一方が単独で請求したときには,まだ婚姻中であれば相手方へは伝えられないので,配偶者に知られることなく情報提供を受けることができます。既に離婚が成立していた場合には,一方が請求したときには他方も同時に請求したものとみなされ,双方に情報提供されます。

「年金分割のための情報通知書」には,(1)年金の対象期間(2)対象期間の標準報酬総額(3)按分割合の範囲が記載されています。なので,配偶者がちゃんと年金に入っているかを確認することができますが,これだけでは自分が離婚後にいくらぐらい受け取れるのか直接的にはわかりません。

そのため,離婚後に分割される年金額を知るためには,「年金分割のための情報提供請求書」にある「年金見込額照会」欄に照会を希望する旨と按分割合を記入しておく必要があります(50歳以上の人か障害厚生年金の受給権者が対象)。そうすると,情報通知書から約1ヶ月後に「年金見込額のお知らせ」が届きます。

「年金見込額のお知らせ」には,(1)按分割合50% (上限)の場合(2)年金分割を行なわない場合(3)希望した按分割合の場合の年金額が記載されていますので,具体的な金額の目安を知ることができます。

お読み頂き,有り難うございました<(_ _)>