PRESIDENT Onlineの深田 晶恵さんの記事です。(1)(2)の両方を読むと,民間保険の加入や見直しの前に,自分が加入している健康保険組合の給付内容を調べることが大切な理由が解ります。なお,(1)だけでは解りません。

「医療保険さえあれば、がんになっても安心」を信じる人の落とし穴突然の「がん」にはどう備えればいいのか。ファイナンシャルプランナーの深田晶恵さんは「医療保険よりもがん保険の方がいい。だが、それ以前に、という――。

<相談者が驚く「医療保険よりがん保険を残す」の一言>

マネー相談にくる人に「あなたの場合は、がん保険だけ残して、医療保険は解約するといいですね」とアドバイスすると、「えっ、残すのは医療保険ではないのですか?」と意外な顔をされることが多い。

医療保険よりもがん保険を優先すべきと考えるのは、年々入院日数が短期化しているからだ。国は国民医療費の削減を目的として入院の短期化の政策を取り、加えて医療技術の進歩により入院せずに外来でできる治療が増えている。厚生労働省の患者調査によると、入院患者の半数以上が10日以内で退院し、30日以内で退院する人は、実に9割近くにもなるのだ。

<外来でできる「がん治療」が増えている>

民間医療保険は、原則として「入院」か「手術」をしたときに給付金が受け取れる。通院保障があったとしても入院が前提になっていることがほとんどで「退院後〇日以内の通院」など支払い条件が細かく決められているため、通院で多額の医療費がかかったとしても、医療保険ではカバーできないことが多いのだ。

がん治療は、医療技術の進歩により外来でできるものが増えていることはぜひ知っておきたい。がんの3大治療は、「手術」「抗がん剤治療」「放射線治療」。手術は入院を伴うケースがほとんどであるが、抗がん剤と放射線治療については近年外来で行うのが主流となってきている。

実は筆者は、6年前に乳がんを罹患した。早期発見だったため、約1年の治療を経て、現在は年1度の定期健診のみで寛解状態である。乳がんの治療中、いつどのように治療費がかかったかをまとめておくと、読者や相談者の役に立つと思い、当時治療の合間にせっせとエクセルに入力していた。

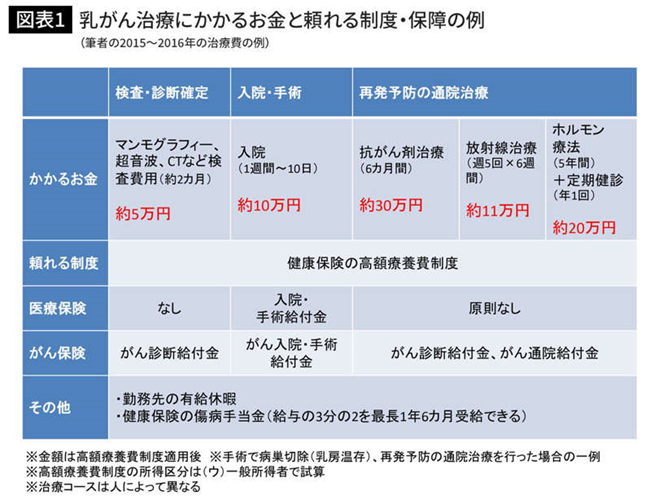

治療が一段落したときに作ったのが、図表1である。

<医療保険でカバーできる部分は少なかった>

がん治療の費用は、部位や進行度、受ける治療、年齢などによって異なる。筆者の場合は、「乳房温存の部分切除」の手術で11日間の入院、病理診断の結果を受けて再発予防の抗がん剤と放射線の治療を外来で受けた。

「抗がん剤」と「放射線」の治療のための通院期間が実に長かった。抗がん剤治療は、3週間に1度の投与が3カ月、毎週投与が3カ月、トータル6カ月間。放射線治療は、なんと月曜日から金曜日まで毎日照射を受けるために通院する。それが6週間にわたった。放射線治療の際は、交通費の節約のために1カ月定期券を買ったくらいだ。

治療の場面ごとに「かかるお金」と、出費を補てんする「頼れる制度」「医療保険」「がん保険」を図にまとめてみると、医療保険でカバーできる場面は少ないのが一目瞭然だ。入院・手術をしないと給付金は受け取れない。

<がん診断給付金はウィッグ購入に充てた>

現在の治療の実態を鑑みると、抗がん剤と放射線の治療費は医療保険ではカバーでき

ず 、月々の収入や貯蓄から捻出することになる。だとすると、病気の治療費の備えは、貯蓄を基本としつつ、外来での治療が長引くがん治療の費用が心配な場合は、がん保険で備えるのも一法だ。

がん保険の多くは、がんになると100万円などまとまった金額が一時金で受け取れる「がん診断給付金」がついている。何に使ってもいい一時金があると、入院費用にも使えるし、外来での治療費にも使える。

筆者の場合は、がん診断給付金をウィッグ購入に役立てた。抗がん剤の副作用で毛髪がすっかり抜けてしまったのでウィッグはマスト。仕事を続けていたので、自然に見えるウィッグを買う必要があったのだが、いいものはお値段もそれなりに高い。加入のがん保険から100万円の一時金を受け取ったので、その一部で満足のいくウィッグを購入することにした。

そもそも「医療費の自己負担」には上限がある

さて、病気に備えるための保険は、医療保険よりもがん保険を優先すべきと述べたが、みなさんは民間保険に入る前に「すでに持っている保障」があることを知っておきたい。

「すでに持っている保障」とは健康保険の「高額療養費制度」。入院でも外来でも治療費が高額になった時、とても頼りになる制度なのである。

病院の窓口負担は69歳まで3割だが、「高額療養費制度」により所得区分に応じた限度額があり、超過した分は後日払い戻しがされる。つまり、医療費の自己負担は青天井でかかるわけではなく、一定の上限が設けられているのだ。

<入院にかかるお金は10万円前後が目安>

たとえば、表中の「所得区分(ウ)」に該当する人が大腸がんの手術のために3週間入院し、医療費(10割)が100万円かかったとすると、窓口では3割の30万円を支払う。

高額療養費制度の計算式に当てはめると、限度額は8万7430円。30万円支払ったとすると、差額の約21万円が払い戻される。食事代の自己負担(1食460円)や雑費を含めても、入院にかかるお金は10万円前後が目安となる。この程度の金額なら、医療保険に頼らずとも貯蓄で賄える人が多いのではないだろうか。

深田 晶恵(ふかた・あきえ)のご紹介。ファイナンシャルプランナー 独立系FP会社・生活設計塾クルー取締役。「すぐに実行できるアドバイスを心がける」がモットー。著書は『サラリーマンのための「手取り」が増えるワザ65』など多数。

お読み頂き,有り難うございました<(_ _)>