以下は,ファイナンシャルフィールド提供記事(執筆者:FINANCIAL FIELD編集部)のほぼほぼコピペです。

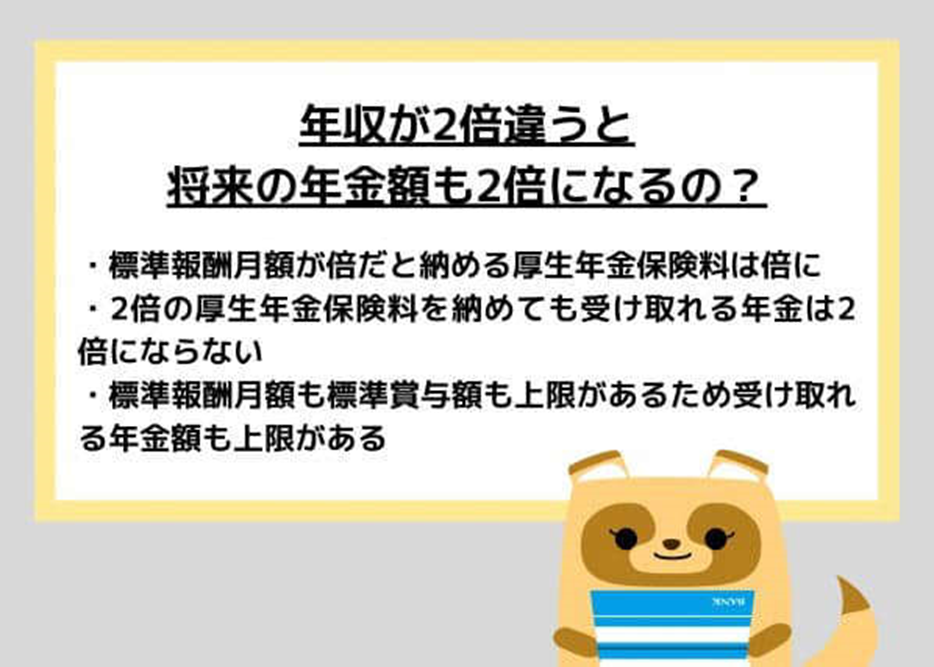

標準報酬月額が倍になれば納める厚生年金保険料は倍になる

企業などに勤める人が1ヶ月に納める社会保険料は,加入する健康保険組合によって異なります。全国健康保険協会(協会けんぽ)に加入している場合,厚生年金保険料は標準報酬月額の18.3%となっていて,それを企業側と従業員で折半して支払っています。

標準報酬月額は手当などを含めた1ヶ月の給与額(月額報酬)に応じて決められていて,例えば1ヶ月の報酬が19万5000円以上21万円未満の場合,標準報酬月額は20万円,29万円以上31万円未満であれば標準報酬月額は30万円です。

同様に,年3回以内を対象として支給される賞与についても,標準賞与額を求めてから厚生年金保険料を計算します。標準賞与額は税引き前の賞与総額から1000円未満を切り捨てた額で,納める厚生年金保険料は標準賞与額の18.3%です。それを企業側と従業員で半分ずつ支払います。

厚生年金保険料は標準報酬月額や標準賞与額に一定の割合をかけているため,単純に標準報酬月額や標準賞与額が倍になれば1ヶ月あたりに納める厚生年金保険料の額は倍になります。

ただし,標準報酬月額には上限があり,1ヶ月あたりの給与が63万5000円以上の場合,標準報酬月額は一律65万円となります。また,標準賞与額も1回あたり150万円が上限で,年4回以上支給される賞与については標準報酬月額に含めて計算をします。

標準報酬月額が倍になっても受け取れる年金は倍にならない

65歳以上になって受け取る年金は老齢基礎年金と老齢厚生年金の2階建てになっています。老齢基礎年金は年金保険料を支払った月数に応じて支払われるもので,480ヶ月(40年間),年金保険料を納めた人が受け取れる老齢基礎年金の額は1ヶ月あたり6万4816円です。

なお,自営業者などの第1号被保険者が受け取れる年金は老齢基礎年金の部分のみで,年収額によってもらえる額が変わることはありません。

会社員などの第2号被保険者の人は,老齢基礎年金に加え,老齢厚生年金を受け取ることができます。老齢厚生年金の額は次の計算式で求めることが可能です。

2003年3月以前:平均標準報酬月額✕7\.5/1000✕加入月数

2003年4月以後:平均標準報酬額✕5.769/1000✕加入月数

なお,平均標準報酬額は標準報酬月額と標準賞与額の総額を,加入月数で割った数字です。

例えば,2003年4月以降に20歳の誕生日を迎え,標準報酬月額が20万円,標準賞与額が50万円,年に2回賞与を受け取るという条件で40年間働いた場合,平均標準報酬額は28万3333円となります。この人が1年間に受け取る老齢厚生年金の額は78万4583円となり,1ヶ月あたり6万5381円となります。この人が1ヶ月に受け取れる年金の額は,老齢基礎年金と老齢厚生年金の合計である13万197円です。

老齢厚生年金の額は平均標準報酬額に一定の係数をかけるため,標準報酬月額や標準賞与額が倍になればもらえる老齢厚生年金の額は倍になります。しかし,老齢厚生年金とは別に老齢基礎年金を受け取るため,単純に年収が倍ならば受け取れる年金総額が倍になるわけではありません。

また,受け取れる年金の額には上限があります。老齢厚生年金をめいっぱい受け取れるのは,1ヶ月の給料が63万5000円で150万円の賞与を3回受け取る人で,年収は1212万円です。この条件で40年間働いた場合,1ヶ月に受け取れる年金の額は28万9537円(老齢基礎年金:6万4816円/老齢厚生年金:22万4721円)となっています。

2倍の厚生年金保険料を納めても受け取れる年金は2倍にならない

第2号被保険者が1ヶ月に納める厚生年金保険料は,標準報酬月額や標準賞与額に一定の率をかけたものなので,標準報酬月額や標準賞与額が倍になれば納める厚生年金保険料の額は倍になります。

しかし,将来受け取る年金は老齢基礎年金と老齢厚生年金の2階建てです。そのため,単純に将来受け取れる年金が倍になるわけではありません。また,標準報酬月額も標準賞与額も上限があるため,受け取れる年金額も上限があります。

出典

日本年金機構 令和2年9月分(10月納付分)からの厚生年金保険料額表(令和4年度版)

全国健康保険協会 標準報酬月額・標準賞与額とは?

日本年金機構 令和4年4月分からの年金額等について

お読み頂き,有り難うございました<(_ _)>